Ecosistema fintech en México: avances, oportunidades y retos

México, segundo ecosistema fintech más importante en Latinoamérica

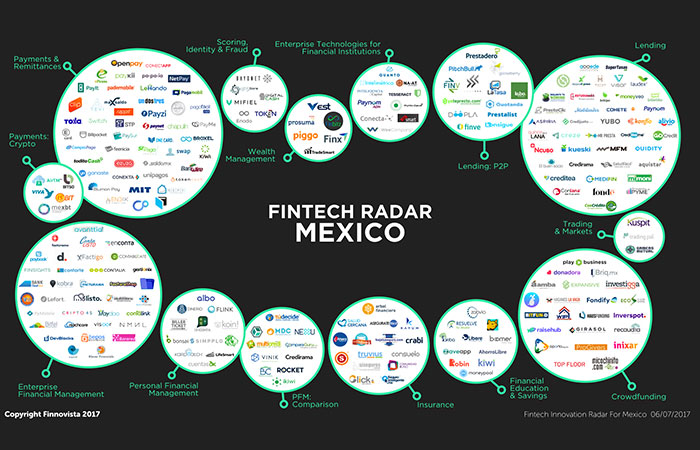

De acuerdo con información publicada por Finnovistaen 2018, México tiene 334 startupsfintech, lo que consolida al país como el segundo en el rubro dentro del territorio latinoamericano, al tener 43 empresas emergentes de tecnologías financieras menos que Brasil; destaca el rápido avance experimentado en el sector, pues en tan sólo 12 meses se crearon 125 nuevasstartups fintech en México. Diversos expertos señalan las oportunidades únicas ofrecidas por el ecosistema mexicano, sin embargo advierten sobre los retos a los cuales deben enfrentarse los emprendedores al decidirse por las tecnologías financieras. En el éxito de las fintechsmexicanas entran en juego factores como adopción de nuevas tecnologías, fondos de inversión para startups, la vinculación entre los sectores privado y público, entre otros.

Según datos de 2017 publicados por el Instituto Federal de Telecomunicaciones, entre la población de seis años o más, Internettenía 71.3 millones de usuarios (63.9 por ciento, 4.4% más respecto a 2016) y 72.2 por ciento contaba con teléfono celular, 8 de cada 10 tenía un smartphone (el número de estos dispositivos aumentó 4.1 millones de 2016 a 2017); 86 por ciento de las personas con acceso a la red de redes radican en ciudades; el uso de fintechsno figura entre las principales actividades de los cibernautas; de los 64.7 millones de usuarios desmartphoneen 2017, 92 por ciento lo usaban para acceder a Internet; de los 36.4 millones que instalaron apps, apenas 16 por ciento descargó una aplicación para acceder a la banca móvil.

#Negocios | Avanza la regulación #fintech ¿#México está listo para estar entre los países reguladores pioneros del mundo? ???? https://t.co/5n1Ibg2fTj pic.twitter.com/PdPMxfT6mP

— MY PRESS (@mypress_mx) October 4, 2018

El Reporte Nacional de Inclusión Financiera 9 (2018) de la Comisión Nacional Bancaria y de Valores(CNBV) señala que al finalizar 2017 existían 91.4 millones de cuentas bancarias de individuos; menos del 50 por ciento de los mexicanos hace uso de servicios bancarios, reporta la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros; de los mexicanos radicados en ciudades, 39 por ciento está bancarizado, esto es, más de 38 millones acceden a servicios bancarios. En cuanto al valor de las transacciones del sector fintechmexicano, declara la CNBV en su reporte de 2018, se prevé una tasa de crecimiento de 17 por ciento anual, de tal forma que en 2022 el total de transacciones ascendería a 68 201 millones de dólares.

Otros datos importantes sobre losavances del ecosistema fintechen México destacados por la CNBV: las ciudades donde se reporta el mayor número fintechsson Ciudad de México (71 por ciento), Monterrey(11 por ciento) y Guadalajara(10 por ciento); 90 por ciento de las empresas opera únicamente en el territorio nacional; 39 por ciento se encuentra en etapas iniciales de madurez, 22 por ciento se encuentran en etapas de crecimiento y expansión, 39 por ciento está listo para escalar; dos de cada tres comenzó a funcionar entre 2016 y 2018, las restantes tienen cuatro años o más en el mercado.

De acuerdo con el Banco Interamericano de Desarrollo, #Fintechs y políticas gubernamentales han hecho posible una mayor inclusión financiera en #LatAm #TransformingFinanceForTheBetter https://t.co/mJzmDQ6DS1 via @mypress_mx por @belemruizm

— Finnovista (@Finnovista) October 8, 2018

No obstante, la consultora EY sitúa a México en el puesto 7 de 20 en materia de adopción defintechs, con índices más altos que Alemania, EstadosUnidos, Franciay Japón, algunos de los más grandes retos que estas startupsdeben enfrentar son desconocimientoy preferencia por servicios tradicionales. Mexicanos entre 25 y 34 años son quienes más hacen uso de las fintechs, con un 48 por ciento; jóvenes de 18 a 24 años presentan 37 por ciento; adultos de 35 a 44 años, 41 por ciento; usuarios de 45 a 54 años, 30 por ciento; personas de 55 a 64 años, 22 por ciento; adultos mayores de 65 a 74 años, 15 por ciento; ancianos de 75 años en adelante, 9 por ciento.

Ahora bien, los ecosistemas de innovación en México enfrentan retos como capital de riesgo o ángeles escasos, cultura innovadora o ecosistemas de innovación insuficientes, poca vinculación entre las esferas pública y privada, leyes poco flexibles y dificultades legales, problemas para manejar nuevas empresas. Miguel Herrera de Quona Capital augura que algunas de las oportunidades por aprovechar en Latinoamérica son: captar a personas que accedan a servicios y productos financieros por primera vez; billeteras electrónicas, créditos individuales, créditos para financiamiento de autos y hasta plataformas de administración de activos por parte de compañíasride-hailing; servicios financieros (ya sea de crédito o de administración de activos o hasta seguros) ofrecidos por plataformas nacionales y regionales de pagos. Así el panorama del ecosistemafintechmexicano, sus avances, oportunidades y retos.

FintechMéxicoEcosistemas

Más allá de ChatGPT, el potencial de la IA en la prevención del lavado de dinero

Más allá de ChatGPT, el potencial de la IA en la prevención del lavado de dinero FIFA destaca la coordinación institucional como principal legado del Mundial 2026

FIFA destaca la coordinación institucional como principal legado del Mundial 2026 Immunotec suma Centro de Experiencia para fortalecer relación con consultores

Immunotec suma Centro de Experiencia para fortalecer relación con consultores Mexipan 2026 abre una edición marcada por tecnología y alianzas internacionales

Mexipan 2026 abre una edición marcada por tecnología y alianzas internacionales